Caution! Unverified Website!

The identity of this user has not yet been verified. Please make transactions at your own risk!

A. PENDAHULUAN Sejarah Indonesia mencatat bahwa koperasi telah dikenal oleh masyarakat sejak masa penjajahan Belanda. Untuk pertama kali didirikan koperasi di Purwokerto oleh seorang pribumi bernama Raden Aria Wiria Atmadja. Sebagai pegawai negeri di Purwokerto waktu itu, Raden Aria Wiria Atmadja menaruh keprihatinan atas nasib para pegawai negeri yang terlilit hutang rentenir, sehingga sebagai upaya membantu mereka kemudian didirikanlah Bank Bantuan dan Tabungan (Andjar Pachta W.,et al., 2005:39).Koperasi sebagai salah satu bentuk badan usaha mempunyai peran strategis bagi pemberdayaan dan penguatan perekonomian rakyat. Koperasi sebagai sebuah lembaga ekonomi rakyat telah lama dikenal di Indonesia dimana menurut Dr. Muhammad Hatta (Proklamator RI) yang dikenal sebagai Bapak Koperasi Indonesia, koperasi merupakan Badan Usaha Bersama yang bergerak dalam bidang perekonomian, beranggotakan mereka yang umumnya berekonomi lemah, yang bergabung secara sukarela, berdasarkan persamaan hak dan kewajiban untuk melakukan suatu usaha yang bertujuan memenuhi kebutuhan-kebutuhan para anggotanya (Mirza Gamal, 2006). Karena melalui wadah koperasi inilah para anggota dapat melakukan usaha-usaha untuk meningkatkan kesejahteraan bersama. Dengan semangat kebersamaan inilah koperasi hadir dan diperlukan guna mendorong tumbuhnya usaha-usaha kecil di masyarakat.Untuk memenuhi kebutuhan usaha dan lainnya, para anggota koperasi dapat menggunakan jasa pinjaman koperasi, tanpa agunan dan tidak dikenakan bunga pengembalian yang tinggi. Sehingga usaha-usaha kecil yang ada diharapkan tetap tumbuh tanpa harus terjerat dan terlilit hutang yang mencekik. Selain itu, semakin membaiknya tingkat kesadaran masyarakat akan arti pentingnya koperasi, serta proses dan prosedur yang mudah dalam pendirian sebuah koperasi, menjadi kontribusi tersendiri banyak berdirinya koperasi di hampir setiap wilayah pedesaan.Pada saat krisis moneter yang terjadi di Indonesia tahun 1997, usaha ekonomi rakyat dan usaha kecil yang sedikit sekali menikmati fasilitas dan perlindungan dari Pemerintah justru mampu menopang ekonomi selama krisis. Koperasi sebagai salah satu lembaga keuangan mikro non-bank tetap eksis. Bahkan banyak di antaranya yang justru berkembang selama krisis, padahal di saat yang sama banyak usaha besar gulung tikar dan hanya meninggalkan hutang yang menjadi beban Negara dan generasi ke depan. Fakta lain menunjukkan pula bahwa ketika krisis moneter, Koperasi Simpan Pinjam di Pekalongan justru meningkat kegiatannya, sehingga menurut sebuah sumber (Adi Sasono), perputarannya mencapai Rp. 50 sampai 70 miliar sehari (Ginandjar Kartasasmita, 2004).Pendirian badan usaha koperasi di setiap daerah semakin bertambah banyak. Pertambahan ini akan membawa tantangan tersendiri bagi koperasi untuk meneguhkan eksistensi dan perannya, baik terhadap persoalan pengelolaan, manajemen, SDM, maupun dalam menghadapi persaingan pasar bebas. Tantangan ini yang harus dapat dijawab oleh koperasi sebagai badan usaha yang berbasis anggota, untuk meningkatkan kesejahteraan para anggotanya.Koperasi sebagai suatu badan usaha yang berbadan hukum dapat melaksanakan kegiatan usaha simpan pinjam sebagai salah satu usaha atau satu-satunya kegiatan usaha koperasi. Koperasi Simpan Pinjam secara khusus dalam kegiatan usahanya menerima tabungan (penghimpunan dana) dan menyalurkannya, yang berasal dari dan untuk para anggotanya atau koperasi lain dan/atau anggotanya (Pasal 44 UU No.25 Th.1992).Selama ini pembahasan terhadap koperasi lebih banyak dari aspek ekonomi. Oleh karenanya penulis melalui makalah ini akan melakukan tinjauan secara hukum terhadap Perlindungan Dana Nasabah Dalam Koperasi Simpan Pinjam. Karena mengingat sekarang ini banyak bertumbuh kembang penawaran produk investasi berupa simpanan berjangka pada koperasi dengan janji tingkat pengembalian yang cukup tinggi. Penawaran produk investasi itu dilakukan secara terbuka kepada masyarakat luas, baik melalui iklan surat kabar, brosur-brosur maupun menggunakan media internet. Disamping itu, kita juga bisa melihat telah banyak pula berdiri Lembaga Keuangan Mikro non-bank yang menggunakan sistem syariah, yaitu Baitul Mal wat-Tamwil (BMT), yang juga berlomba dalam melakukan penawaran produk investasi simpanan berjangka dengan tingkat pengembalian yang tak kalah menariknya. Dengan menempatkan sejumlah uangnya pada koperasi ataupun BMT sebagaimana digambarkan dalam penawaran, para calon nasabah diberikan harapan nantinya akan mendapatkan pengembalian yang tinggi, tanpa harus bekerja keras keuntunganpun bisa didapat.Tawaran semacam ini sangatlah menggiurkan, karena orang akan lebih cenderung bersikap pragmatis untuk mendapatkan sebuah keuntungan. Dorongan kuat akan memperoleh keuntungan tinggi mampu membuat orang tanpa perlu lagi mempertimbangkan secara masak terhadap rasionalitas usaha maupun kemungkinan resikonya. Sehingga banyak warga masyarakat yang kemudian tertarik dan menginvestasikan uangnya.Fenomena di atas tentunya harus dicermati secara kritis, karena tidak sedikit yang kemudian bergulir menjadi kasus hukum, janji-janji semula seperti yang ditawarkan koperasi kemudian tidak sesuai dengan kenyataan, bahkan ketika dana milik para nasabah tidak bisa diambil kembali. Pengurus atau pengelola koperasi menjadi tersangka dengan sangkaan telah melakukan pelanggaran terhadap Undang-undang Perbankan, melakukan tindak pidana penipuan dan/atau penggelapan. Sebagai contoh yang bisa disebut di sini antara lain: kasus Koperasi Guyub Raharjo, Koperasi Dharma Niaga Sejahtera (DSN) keduanya di Yogyakarta, Koperasi Bina Masyarakat Mandiri (BMM) yang berpusat di Surabaya, Koperasi Manunggal Utama di Solo, juga BMT Al Falaah di Sleman. Pada waktu nasabah ingin mencairkan dananya sesuai waktu yang dijanjikan ternyata tidak bisa, akhirnya justru dana para nasabah tidak dapat kembali, bahkan telah diselewengkan dan dibawa lari oleh pengelolanya. Inilah kenyataan pahit yang harus diterima oleh para nasabah.Citra koperasi telah dipertaruhkan.B. PERMASALAHANBerdasarkan pemaparan di atas, maka agar tidak terjadi bias dalam menelaah permasalahan yang ada, dalam makalah ini sesuai judul, penulis akan memfokuskan pada bagaimana perlindungan dana nasabah pada koperasi simpan pinjam ditinjau dari sisi hukum?C. PEMBAHASAN1. Pengertian, Persyaratan Pendirian Dan Pengaturan KoperasiKoperasi merupakan pengimplementasian dari Pasal 33 UUD 1945 yang kemudian lebih khusus terakhir diatur melalui UU No.25 Th.1992, sebelumnya ketentuan mengenai koperasi diatur melalui UU No.12 Th.1967. Pengertian koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas kekeluargaan (Johannes Ibrahim, 2006:54)Koperasi didirikan dengan tujuan utama untuk membangun perekonomian rakyat. Sebagai badan usaha bersama, para anggota koperasi pada umumnya bergabung secara sukarela dan atas persamaan hak serta kewajiban, melakukan usaha yang bertujuan memenuhi kebutuhan anggotanya (Dhaniswara K.Harjono, 2006:8). Keanggotaan seseorang dalam koperasi pribadi sifatnya serta tidak bisa untuk dipindahtangankan (Pasal 19 UU No.25 Th.1992).Untuk mendirikan suatu badan usaha koperasi harus memenuhi ketentuan sebagaimana yang telah diatur oleh Undang-undang Nomor:25 Tahun 1992 tentang Perkoperasian, dimana koperasi primer dapat didirikan oleh sedikitnya 20 (dua puluh) orang dan koperasi sekunder dapat didirikan sedikitnya oleh 3 (tiga) koperasi (Pasal 6). Pendirian koperasi tersebut haruslah dituangkan kedalam suatu akta pendirian yang sekaligus memuat suatu anggaran dasarnya (Pasal 7). Adapun di dalam anggaran dasarnya setidaknya mencantumkan antara lain:1) Nama koperasi dan para pendirinya2) Tempat dan kedudukan3) Maksud dan tujuan4) Syarat-syarat keanggotaan5) Rapat anggota6) Pengelolaan dan permodalan7) Jangka waktu pendirian8) Pembagian SHU9) SanksiKoperasi berstatus sebagai badan hukum setelah Akta Pendiriannya disahkan oleh Pemerintah dan diumumkan dalam Berita Negara Republik Indonesia (Pasal 9 UU No.25 Th.1992). Badan hukum sebagai subyek hukum itu mencakup hal berikut (Cahidir Ali, 1991:21): perkumpulan orang (organisasi) dapat melakukan perbuatan hukum (rechtshandeling) dalam hubungan-hubungan hukum (rechtsbetrekking) mempunyai harta kekayaan sendiri mempunyai pengurus mempunyai hak dan kewajiban dapat digugat atau menggugat di depan PengadilanDengan statusnya sebagai badan hukum berarti koperasi kedudukannya sebagai subyek hukum yang mempunyai hak dan kewajiban, serta dapat melakukan perikatan dengan pihak lain. Hal yang tidak kalah penting dalam mekanisme internal koperasi sebagai pemegang kekuasan tertinggi yaitu ada pada Rapat Anggota (Pasal 22 UU No.25 Th.1992). Dalam forum Rapat Anggota inilah rumusan-rumusan kebijakan secara umum ditentukan, juga merupakan forum pertanggungjawaban bagi pengurus kepada seluruh anggota koperasi. Selanjutnya segala kebijakan dan keputusan forum Rapat Anggota menjadi acuan guna ditindaklanjuti serta dilaksanakan oleh pengurus koperasi atau pengelola yang ditunjuk oleh pengurus.Dalam bentuknya koperasi sebagai badan hukum, menurut ketentuan Pasal 30 UU No.25 Th.1992, penguruslah yang berwenang mewakili koperasi baik di dalam maupun di luar pengadilan. Mengacu pada ketentuan itu kepada pihak ketiga atau pihak lain yang merasa dirugikan akibat tindakan koperasi selaku badan hukum, maka secara hukum dapat mengajukan tuntutannya kepada koperasi tersebut, atau sebaliknya.2. Koperasi Simpan Pinjam (KSP)Koperasi Simpan Pinjam sekilas telah disinggung dalam pendahuluan di atas, secara yuridis diatur menurut ketentuan Pasal 44 UU No.25 Th.1992 Jo. PP No.9 Th.1995. Sesuai Pasal 1 PP No.9 Th.1995, Koperasi Simpan Pinjam (KSP) adalah koperasi yang kegiatannya hanya simpan pinjam, sedangkan Unit Simpan Pinjam adalah unit koperasi yang bergerak di bidang usaha simpan pinjam, sebagai bagian dari kegiatan usaha koperasi yang bersangkutan.Ragam produk investasi yang kerap ditawarkan oleh KSP dengan tingkat pengembalian yang tinggi dengan biasa dikemas melalui penggunan istilah program simpanan, Simpanan Berjangka dengan disertai pemberian hadiah-hadiah lainnya, bahkan ada yang menggunakan penawaran berupa deposito berjangka. Adapun yang dimaksud dengan Simpanan Berjangka adalah simpanan di koperasi yang penyetorannya dilakukan sekali dan penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan koperasi yang bersangkutan. Berdasarkan Surat Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah nomor 351/Kep/M/XII/1998 tentang Petunjuk Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi pada romawi V, dinyatakan bahwa: ”1. Dalam melaksanakan kegiatan usaha penghimpunan dana, ada 2 (dua) bentuk simpanan yang diperbolehkan yaitu tabungan koperasi dan simpanan berjangka. Untuk melayani kebutuhan penyimpanan, koperasi dapat menciptakan berbagai jenis tabungan koperasi dan simpanan berjangka. Pemberian nama dan ketentuan mengenai jenis-jenis tabungan koperasi dan simpanan berjangka merupakan wewenang pengurus koperasi.”Koperasi Simpan Pinjam menjadi bermasalah ketika dalam melakukan kegiatan usahanya telah menyimpang dari ketentuan perundang-undangan yang berlaku. Karena alasan dorongan agar memperoleh keuntungan/laba yang tinggi dan semakin ketatnya persaingan sesama koperasi, maka mereka saling berinovasi dan berlomba untuk menarik calon-calon anggota dengan memberikan berbagai tawaran produk investasi simpanan, serta pemberian bonus-bonus dan hadiah-hadiah menarik lainnya. Strategi mencari nasabah dengan cara memanfaatkan adanya status ”calon anggota” ini begitu gencar, meskipun sasaran yang sebenarnya lebih cenderung kepada masyarakat luas. Mengenai calon anggota koperasi menurut ketentuan Pasal 18 Peraturan Pemerintah nomor 9 tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi, disebutkan bahwa: ” (2). Calon anggota koperasi sebagaimana dimaksud dalam ayat (1), harus menjadi anggota dalam waktu paling lama 3 (tiga) bulan setelah melunasi simpanan pokok.”Pola pencarian calon nasabah seperti telah tersebut di atas, sebagai alasan pembenarnya lebih pada pertimbangan promosi sisi bisnis, sehingga kegiatan-kegiatan yang dilakukan oleh koperasi sesungguhnya sudah beregeser dan semakin jauh dari prinsip dan tujuan koperasi itu sendiri. Tujuan koperasi yang terutama seharusnya adalah untuk meningkatkan kesejahteraan dan memenuhi kebutuhan para anggotanya. Penyimpangan yang lain, yaitu KSP membuka beberapa kantor cabang di kota-kota lain di luar domisili hukumnya, meskipun tanpa atau belum adanya ijin operasional dari instansi vertikal yang berwenang maupun instansi setempat yang berwenang mengeluarkan perijinan dan melakukan pengawasan (Utung Tri Basuki, Tulisan Singkat, tanpa tahun).KSP melakukan penghimpunan dana dari masyarakat yang jelas-jelas notabene bukan anggota koperasi dalam bentuk deposito berjangka dengan memberikan bunga kepada nasabahnya diatas bunga bank. Permasalahan akan semakin meruncing pada waktu simpanan para nasabah sudah pada jatuh tempo, akan tetapi dana milik para nasabah tersebut tidak mampu dibayar oleh Koperasi Simpan Pinjam. Ketidakmampuan untuk mengembalikan dana milik para nasabah dapat diakibatkan oleh beberapa sebab, antara lain yaitu: janji pemberian bunga pengembalian tinggi yang tidak dibarengi dengan jenis kegiatan usaha riil yang rasional, tidak diperhitungkannya tingkat resiko atas keuntungan maupun kerugian dari kegiatan usaha yang sudah terlanjur dijanjikan (keuntungan yang diperoleh tidak sebanding/jauh lebih kecil), tindakan penyelewengan oleh oknum pengurus karena lemahnya pengawasan/kontrol.3. Kontrol Dan Pengawasan Yang Lemah Memberi Peluang PenyimpanganKemudahan dalam perijinan pendirian koperasi telah mendorong semakin banyaknya berdiri koperasi-koperasi, di satu sisi keadaan ini akan membantu perbaikan sektor usaha kecil. Karena dengan adanya koperasi setidaknya dapat memenuhi kebutuhan dana usaha bagi pengembangan usaha rakyat, meskipun dalam skup yang kecil. Juga melalui koperasi pula para anggota secara bersama dapat mencari jalan keluar bagi upaya pemasaran hasil produksi. Namun di sisi lain, semakin banyaknya berdiri koperasi tanpa proses perijinan yang selektif dan pengawasan yang ketat juga akan menimbulkan masalah, karena berpotensi penyimpangan. Disinilah dituntut peran proaktif instansi vertikal pemberi ijin (Kementerian Koperasi dan UKM maupun Disperindagkop setempat/wilayah) selain melakukan pembinaan dan pengawasan, juga benar-benar melakukan kajian terhadap kelayakan usaha suatu koperasi yang mengajukan permohonan ijin. Dan tidak segan untuk bersikap tegas serta mengambil tindakan bila memang menemukan pelanggaran/penyimpangan yang dilakukan oleh koperasi karena telah melaksanakan kegiatan yang tidak sesuai lagi dengan asas-asas dan prinsip-prinsip koperasi maupun kaidah aturan lainnya yang berlaku.Memaksimalkan tugas dan wewenang organ pengawas dalam koperasi adalah salah satu upaya untuk meminimalisir penyimpangan dan penyalahgunaan wewenang yang terjadi pada koperasi. Mengenai tugas dan wewenang organ pengawas ini diatur di dalam Pasal 39 UU No.25 Th.1992. Pengawas mempunyai fungsi yang strategis dalam melakukan kontrol terhadap kebijakan yang dijalankan oleh pengurus atau pengelola maupun terhadap masalah keuangan koperasi. Namun yang sering terjadi bahwa keberadaan organ pengawas dalam koperasi belum berfungsi optimal, bahkan adanya struktur/bagan pengawas tak lebih hanya sebagai pelengkap formal saja. Dengan adanya kecenderungan semacam ini, pada giliarannya menyebabkan ketidakseimbangan kinerja masing-masing organ dalam koperasi. Lemahnya kontrol/pengawasan secara langsung terhadap kinerja pengurus, akan memberikan peluang kemungkinan terjadinya penyimpangan, apalagi mengenai masalah pengeloalaan keuangan/dana nasabah.4. Mengenai Jaminan/Proteksi Terhadap Dana NasabahBerdasarkan peraturan perudang-undangan yang ada yang mengatur perkoperasian, lebih khususnya lagi mengenai Koperasi Simpan Pinjam, yaitu Undang-undang Nomor 25 Tahun 1992 tentang Perkoperasian Jo. Peraturan Pemerintah Nomor 9 Tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi Jo. Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah RI Nomor 351/Kep/M/XII/1998 tentang Petunjuk Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi, belum terdapat adanya pengaturan secara khusus mengenai perlindungan maupun jaminan penyelesaian bila terjadi penyimpangan terhadap dana nasabah yang berakibat kerugian bagi nasabah. Mengingat KSP tergolong bisnis pengelolaan uang yang penuh dengan risiko, maka untuk perkembangannya diperlukan aturan/kebijakan dari Pemerintah yang dapat memberikan perlindungan bagi dana nasabah. Karena yang terjadi atas beberapa kasus penyimpangan yang dilakukan oleh KSP, akhirnya para nasabahlah yang tetap sangat dirugikan, dana miliknya tetap saja tidak dapat kembali. Sedangkan asset koperasi sangat minim, bahkan jauh bila dibanding dengan akumulasi simpanan para nasabah.Bahwa berdasarkan hasil pengamatan Sularso (2002) ditemukan indikasi potensi kerawanan pada KSP/USP, yaitu: 1) USP sebagai salah satu unit dalam koperasi, 2) KSP/USP mengembangkan pelayanan pada bukan anggota, 3) KSP/USP dijadikan sebagai payung legal pelepas uang, 4) Tidak pruden dalam memberikan pinjaman, 5) Kurang memperhatikan aspek akuntabilitas dan transparansi (Sularso (2002) dalam Suhendar Sulaeman).D. KESIMPULANBerdasarkan pemaparan di atas dapat ditarik kesimpulan berikut:1. Diperlukan kontrol dan pengawasan yang ketat, serta intensif terhadap pelaksanaan koperasi simpan pinjam, selain juga perlunya pembinaan secara terpadu oleh instansi terkait.2. Instansi yang berwenang harus mengmbil tindakan tegas dan menjatuhkan sanksi pencabutan ijin kegiatan usaha bagi koperasi yang melakukan pelanggaran terhadap peraturan perundangan yang berlaku, serta telah melakukan penyimpangan yang merugikan masyarakat luas.3. Perlu adanya produk aturan hukum yang jelas dan/atau kebijakan dari instansi yang berwenang yang pemberian perlindungan bagi dana para nasabah koperasi.DAFTAR PUSTAKAAli, Chidir, 1991, Badan Hukum, Bandung, PT.Alumni.Harjono, Dhaniswara K, 2006, Pemahaman Hukum Bisnis Bagi Pengusaha, Jakarta, PT. Raja Grafindo Persada.Ibrahim, Johannes, 2006, Hukum Organisasi Perusahaan, Pola Kemitraan dan Badan Hukum, Bandung, PT. Refika Aditama.Pachta W., Andjar, et al., 2005, Hukum Koperasi Indonesia, Pemahaman, Regulasi, Pendirian dan Modal Usaha, Jakarta, Kencana.Sehendar, Sulaeman, 2004, Analisis Manfaat Lembaga Keuangan Berbentuk Koperasi (KSP/USP), Jurnal Ekonomi dan Bisnis, Jilid 9.Untung, H. Budi, 2005, Hukum Koperasi dan Peranan Notaris Indonesia, Yogyakarta, Andi Offset.PERATURAN PERUNDANG-UNDANGANUndang-undang Nomor 25 Tahun 1992 tentang Perkoperasian.Peraturan Pemerintah Nomor 9 Tahun 1995 tentang Pelaksanaan Kegiatan Simpan Pinjam Oleh Koperasi.Keputusan Menteri Koperasi, Pengusaha Kecil Dan Menengah Republik Indonesia Nomor 351/Kep/M/XII/1998 tentang Petunjuk Pelaksanaan Kegiatan Simpan Pinjam Oleh Koperasi.

Polisi merupakan aparat negara yang mempunyai tugas utama menjaga keamanan dan ketertiban masyarakat. Di Indonesia, keberadaan Kepolisian secara konstitusi diatur dalam Pasal 30 ayat 4 UUD 1945 yang isinya menyatakan:Kepolis...

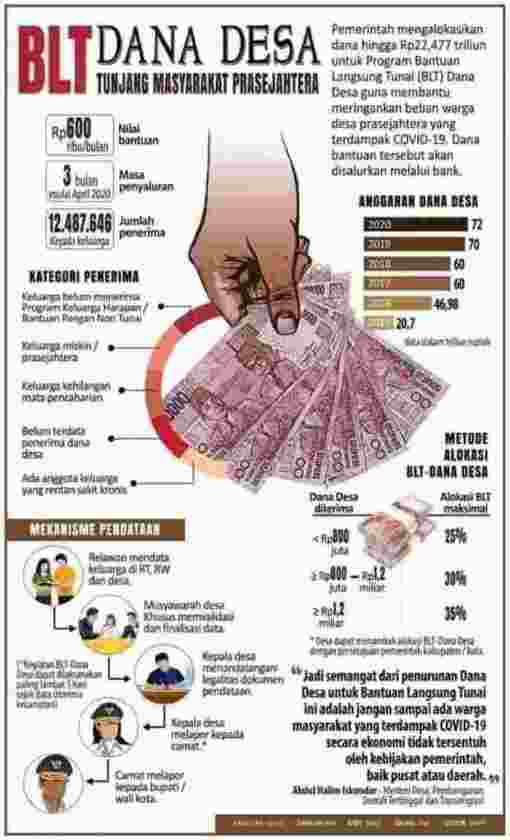

Kementerian Sosial (Kemensos) Republik Indonesia akan menyalurkan bantuan sosial (bansos) Program Keluarga Harapan (PKH) setiap bulan hingga Desember 2020 di tengah masa pandemi Covid-19.Bantuan Sosial Program Keluarga Harap...

Otoritas Jasa Keuangan (OJK) telah mengeluarkan kebijakan relaksasi kredit masyarakat terdampak virus corona. Aturan perbankan itu tertuang dalam Peraturan OJK Nomor 11/POJK.3/2020 tentang Stimulus Perekonomian Nasional seba...

Banyak kasus tanah yang terjadi dikarenakan pemegang sertifikat tanah tidak menguasai tanahnya. Secara sengaja tanah ditelantarkan sehingga orang lain menguasai dan mengusahainya. Secara bertahun-tahun berlangsung tanpa ada...

mengenai “bagaimana cara cerai paling cepat di Pengadilan Agama?”, ada juga yang menanyakan “mengapa ada orang yang dapat menyelesaikan proses persidangan dengan cepat, namun ada juga yang menyelesaikan proses persidangan de...

We appreciate you contacting us. Our support will get back in touch with you soon!

Have a great day!

Please note that your query will be processed only if we find it relevant. Rest all requests will be ignored. If you need help with the website, please login to your dashboard and connect to support